Améliorer l’expérience et l’engagement client en assurance #

—Dan McCoach, chef, Assurance vie et maladie pour l’Amérique du Nord, Celent

Comment offrir une expérience client qui sort de l’ordinaire quand on est une compagnie d’assurance? Comment donner le genre de service que le consommateur s’estime en droit d’obtenir à la lumière de ses interactions avec d’autres entreprises, qu’il s’agisse de vente en ligne, de diffusion en continu ou de livraison de petits plats?

La solution repose sur un peu plus qu’une expérience client fantastique. Pour créer un véritable avantage concurrentiel, l’assureur doit concevoir des parcours clients où chaque interaction avec l’organisation, en ligne ou hors ligne, augmente le niveau de confiance.

Quelles réticences des clients sont les plus difficiles à surmonter pour les assureurs? #

Sur le plan de l’engagement client, la pandémie n’a fait qu’accélérer des transformations qui étaient déjà en cours dans le secteur. Mais il est difficile de profiter pleinement de la valeur que représente le numérique sur ce plan si l’on approche le problème sous l’angle traditionnel.

Trop longtemps, trop souvent, les assureurs ont voulu trier sur le volet les initiatives de modernisation, adoptant celles qui leur convenaient sans réelle concertation entre collaborateurs. Or, cette approche à la pièce peut améliorer certaines expériences clients, mais elle ne risque pas de rehausser de façon généralisée le taux d’engagement. Un meilleur outil d’illustration pourrait donner à un futur client une meilleure impression de cet aspect du processus de vente. Mais ce ne sera qu’une infime partie de la relation qu’il entretiendra avec l’assureur pendant la durée de son contrat.

Ce qu’il faut, donc, c’est une approche plus englobante de l’engagement client.

L’expérience client en assurance, d’un bout à l’autre de la chaîne de valeur #

À l’avenir, les assureurs devront incorporer l’engagement client à tous les processus, à tous les produits et à toutes les étapes du cycle de vie des polices. L’expérience client doit s’améliorer sans cesse. La qualité de l’interface et de l’expérience utilisateur est le strict minimum. De nombreux assureurs ont mis au point des produits simplifiés. La plupart prennent la forme d’un portail libre service. Mais les véritables avancées en engagement client doivent passer par une approche englobante qui permet d’obtenir une coupe horizontale de toute la chaîne de valeur menant au client.

Au lieu de mettre en place différentes solutions qui n’ont pas vraiment de lien entre elles, l’assureur doit repenser et réimaginer ses interactions avec le client, en prenant en compte tout le paysage de l’assurance. Quel fil narratif l’assureur et le client construisent-ils ensemble au fil de leur relation? Comment chaque élément de chaque interaction contribue-t-il à la qualité globale de ce parcours?

Derrière le besoin d’une nouvelle approche se cache une grande transformation générationnelle #

La qualité de l’engagement client dépend de la profondeur de l’analyse qu’on fait de ses publics cibles et de l’évolution de leurs besoins. Presque tous les clients, surtout dans les tranches de population les plus jeunes, ont des attentes de plus en plus grandes à l’égard de la technologie, de la relation avec l’entreprise et de la rapidité de réponse. Avez-vous songé à la manière dont ces nouveaux besoins – qui demandent plus de personnalisation, des capacités de prise de décisions en temps réel et un accès multicanal aux services – influencent chaque étape du parcours client? Examinez vos activités une à une et cherchez des occasions de faire mieux.

Commencez par les interactions avec les clients potentiels avant la vente. Comment présentez-vous les produits? Et comment présentez-vous les caractéristiques essentielles de vos services d’une manière facile à comprendre et qui incite à l’action?

—Kartik Sakthivel, vice-président et chef de l’information financière, LIMRA/LOMA

Comment les assureurs peuvent-ils faciliter la vie des clients qui tentent d’obtenir un prix, de décortiquer un produit et de souscrire une assurance sans se casser la tête?

Et comment la compagnie d’assurance peut-elle simplifier les processus critiques, comme les approbations et les demandes de règlement? Une décision d’approbation ne devrait pas prendre des semaines. Les assureurs doivent mettre au point un moyen de délivrer les polices plus vite à l’aide de programmes automatiques de souscription accélérée.

Et comment continue-t-on d’interagir avec les clients tout au long du cycle de vie de leur police? Comment leurs attentes influencent-elles la facturation, le service, les demandes de règlement et tous les autres aspects?

—Kartik Sakthivel, vice-président et chef de l’information financière, LIMRA/LOMA

Chacune de ces étapes du parcours client est une occasion de stimuler l’engagement global tout en rehaussant la satisfaction et la confiance et en continuant de bâtir la relation.

Qu’est-ce qui empêche les compagnies d’assurance d’exceller sur le plan de l’engagement client? #

– ؘRay Adamson, vice-président, Solutions d’assurance, Equisoft

Données

#

L’un des plus grands défis auxquels sont confrontées les compagnies d’assurance d’aujourd’hui est la difficulté d’exploiter les données pour rehausser l’engagement client. Notre secteur d’activité est construit sur une montagne de données. Mais celles-ci ne sont pas toujours faciles à extraire ou à utiliser. Dans bien des cas, elles ne sont pas aussi claires ni aussi exactes qu’elles pourraient l’être. Tous ces problèmes compliquent l’analyse des besoins, ce qui nuit à l’ultra-personnalisation des services.

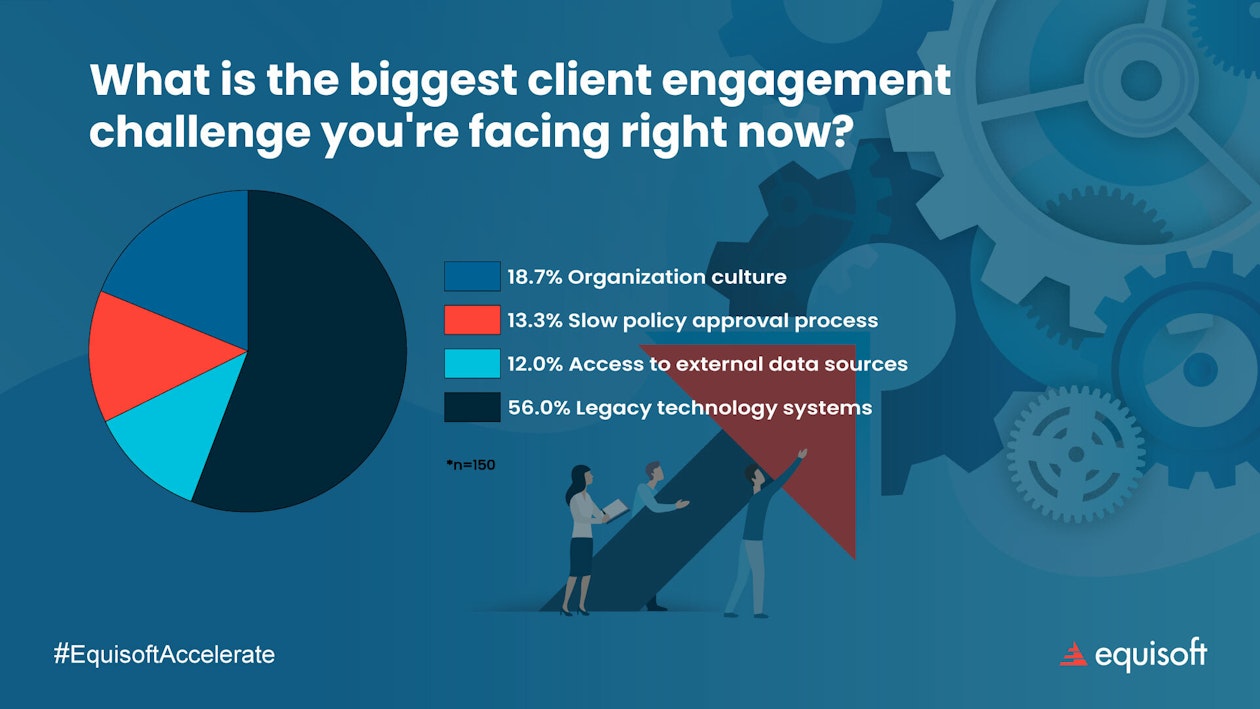

Systèmes centraux patrimoniaux #

Lors du récent webinaire Driving Digital Client Engagement Through The Entire Insurance Value Chain d’Equisoft, nous avons demandé aux participants : quelle est la chose qui nuit le plus à l’engagement client en ce moment?

Selon les participants, les contraintes des systèmes patrimoniaux étaient, et de loin, la plus grande nuisance à l’engagement client. Et c’est un problème pour le moins épineux.

Choisir la bonne stratégie de modernisation #

Un assureur n’a pas le choix de se projeter de trois à cinq ans dans le futur pour déterminer de quelles technologies l’organisation aura besoin, toujours afin d’optimiser l’engagement client. Mais il doit aussi savoir regarder en arrière, puisque sa stratégie devra tenir compte de la manière dont il a réussi à se défaire de sa dette technologique et des inconvénients de ses systèmes patrimoniaux.

Lorsqu’on parvient à adapter une technologie héritée ou à l’intégrer à celles qu’on ajoute, il est plus facile de maintenir les liens avec les titulaires de police existantes. Mais la multiplication des systèmes centraux peut devenir encombrante, tant et si bien que les limites sont vite atteintes en matière de capacités et de valeur.

D’un autre côté, lorsqu’on fait table rase pour repartir de zéro, c’est une occasion de bâtir le modèle d’engagement client le plus performant et le plus accompli qui soit.

– Sanjay Kaniyar, partenaire, McKinsey & Company

L’ajout de nouvelles composantes aux systèmes patrimoniaux ou leur remplacement complet par des plateformes modernes peut demander une quantité considérable d’efforts et d’investissements. Mais si l’assureur a déjà une vision claire de l’engagement client et des technologies dont il aura besoin, il constatera que l’investissement fait aujourd’hui est un gage de réussite auprès des clients pour des années à venir.

Pour en savoir plus sur les moyens d’améliorer l’expérience client et l’engagement client, visionnez ce webinaire de la série Equisoft Accelerate : Driving Digital Client Engagement Through The Entire Insurance Value Chain.

Visionnez le webinaire dès maintenant (en anglais)