Les assureurs veulent combler les déficits d’engagement des consommateurs et des clients. Pour ce faire, ils tentent d’améliorer l’expérience numérique du consommateur à l’aide de la transformation numérique. Ces transformations sont alimentées par les données.

Les compagnies d’assurance vie sont de véritables mines de données. Elles abritent des millions de polices et de documents de clients accumulés au fil des décennies. Aujourd’hui, les assureurs savent combien il serait utile d’exploiter ces données, qu’ils considèrent comme un atout stratégique susceptible d’améliorer la capacité de leur organisation à générer de précieux renseignements d’affaires, à créer rapidement des produits plus ciblés et à offrir une expérience numérique personnalisée et accélérée aux conseillers comme aux clients.

Cependant, de nombreux assureurs n’ont pas encore trouvé le moyen d’exploiter pleinement ce potentiel.

Souvent, les données circulent trop difficilement au sein des canaux de distribution indépendants d’assurance vie. Elles peuvent être cloisonnées en différents points, entre les assureurs et les distributeurs. Les producteurs et conseillers se voient contraints d’accéder à de multiples sources pour obtenir une vue d’ensemble des couvertures, des investissements et des données personnelles de leurs clients. Toutes ces données sont nécessaires pour fournir une vision globale du consommateur final.

Il devient TRÈS difficile et coûteux de bénéficier de l’exploitation des données en tant qu’atout stratégique clé lorsqu’il est trop difficile d’y accéder et de les présenter dans un format utilisable en temps voulu et aux fins attendues.

Où les compagnies d’assurance vie trouvent-elles la valeur dans les données? #

Un accès à l’ensemble des données disponibles permet aux compagnies d’assurance vie d’acquérir un avantage concurrentiel significatif. Une étude Celent, commandée par Equisoft, a exploré la façon dont les assureurs créent de la valeur à partir des données et démontré que c’est le secteur de l’assurance en entier qui est concerné par les données.

Lorsque les données sont facilement accessibles en grande quantité, le niveau d’introspection va bien au-delà de ce qui était possible auparavant. De l’évaluation des risques et de la souscription au développement de produits, en passant par l’administration des polices et des canaux de distribution et la gestion des réclamations, les données jouent un rôle central dans l’élaboration des stratégies, l’efficacité opérationnelle et l’optimisation du rendement.

Les assureurs exploitent les données pour améliorer la compréhension, la segmentation et le ciblage des clients #

Les données sont très précieuses lorsqu’il s’agit de mieux comprendre les clients. Elles mettent à la disposition des décideurs des informations plus transparentes et plus précises sur les préférences, les objectifs et le cycle de vie des clients. Dans l’ensemble, les données sont essentielles à la compréhension des clients et à la recherche de clients potentiels, puisqu’elles créent des occasions de vente croisée, de fidélisation (garder les clients à long terme) et d’amélioration des relations avec les clients.

En alimentant les données par l’analytique avancée et l’intelligence artificielle (IA), les assureurs accèdent aux données démographiques de base d’un client (âge, lieu et autres données simples), mais ce n’est pas tout : ils acquièrent aussi une compréhension plus riche des besoins du client, basée sur des combinaisons d’ensembles de données qui révèlent ses intentions, son profil de risque et sa façon de gérer les grands événements de la vie. Cette interprétation plus fine permet aux assureurs de mieux comprendre leurs clients, d’adapter leurs solutions et de proposer une meilleure expérience.

Les assureurs se basent sur la rétroaction des clients pour améliorer l’efficacité opérationnelle #

Les assureurs exploitent la richesse des données disponibles pour combler le fossé entre les perceptions des clients et les réalités opérationnelles, redéfinir les stratégies et obtenir des informations précieuses sur les préférences client. En mettant les commentaires des clients en parallèle avec les données internes, les assureurs peuvent distinguer les perceptions de la réalité et obtenir des informations cruciales pour ensuite mieux simplifier leurs activités ou améliorer leurs produits afin d’éliminer les sources d’irritation des clients.

Par exemple, les commentaires des clients peuvent aider les assureurs à comprendre pourquoi un produit ne se vend pas bien. Les ventes sont-elles faibles parce que le produit est mal conçu, parce qu’il n’est pas adapté au public cible ou parce que les consommateurs n’en comprennent pas la valeur parce (étant donné que ses caractéristiques et ses avantages sont mal présentés)? Les évaluations des produits, les robots conversationnels, les sondages sur la satisfaction et les discussions dans les centres d’appel peuvent aider l’assureur à déterminer s’il doit retravailler son message et sa façon de communiquer ou encore modifier son produit.

L’avis des clients joue un rôle essentiel dans l’élaboration de nouvelles stratégies d’affaires. Les données obtenues à partir des commentaires des clients dévoilent souvent des informations précieuses qui remettent en cause les idées reçues.

Un exemple notable est celui d’une étude récente ayant démontré que les clients privilégient la viabilité à long terme d’une marque par rapport au prix lorsqu’ils souscrivent une assurance vie.

Voilà qui contredit la notion dominante selon laquelle le prix est le facteur décisif ultime. Ce type d’observations souligne l’importance de s’attarder davantage aux préférences des clients et d’adapter ses stratégies en conséquence, plutôt que de s’en remettre à des idées préconçues au sujet des priorités des clients.

D’ailleurs, si les mesures traditionnelles de la satisfaction client, comme le Net Promoter Score (NPS), restent utiles, les assureurs ont désormais accès à une abondance de sources de données supplémentaires pour mieux évaluer l’efficacité de l’expérience client et des efforts d’engagement. Les robots conversationnels, les robots conseillers, les évaluations en ligne, les interactions sur les réseaux sociaux et les sondages alimentent tous une mine de données révélant les attitudes des clients à l’égard des entreprises avec lesquelles ils interagissent.

L’analyse de toutes ces données peut révéler les irritants que vivent les clients, dont certaines étapes ou activités frustrantes du processus de demande, de service ou de réclamation. Ces données permettent aux assureurs de prioriser la « correction » de leur flux de travail pour accélérer les interactions avec les clients et accroître leur satisfaction.

Les données rendent l’approbation des polices d’assurance plus rapide et moins pénible

#

Les données jouent un rôle crucial dans l’accélération de l’approbation des demandes de polices d’assurance, ce qui se traduit par des processus plus efficaces tant pour les assureurs que pour les clients.

Pour améliorer l’expérience du client pendant le processus d’approbation, les assureurs ont simplifié leur flux de travail. Ils s’efforcent d’automatiser leur processus de souscription afin d’en arriver à un traitement direct qui crée une expérience de souscription plus rapide et plus facile. Si ces améliorations sont possibles, c’est non seulement grâce à leurs propres données organisationnelles, mais aussi grâce aux données de diverses sources tierces. Les données des clients sont combinées avec des informations provenant de sources publiques et privées, comme les recensements, l’historique des prescriptions, les dossiers médicaux ainsi que les systèmes experts des réassureurs et les données d’évaluation du crédit.

Ainsi, des demandes de souscription qui autrefois restaient en suspens pendant des semaines peuvent désormais être traitées en l’espace de quelques jours, voire quelques minutes. De nombreuses interactions manuelles qui avaient l’habitude de ralentir le processus de souscription et entraînaient des répercussions négatives sur l’expérience du client, comme les examens médicaux ou les entretiens téléphoniques, ne sont plus nécessaires. L’utilisation des données, la simplification des flux de travail et l’automatisation des processus ont amélioré considérablement l’efficacité, réduit les coûts de souscription et amélioré l’expérience globale en matière d’approbation des polices.

Graphique extrait d’un rapport d’Equisoft et Celent Research, intitulé « Tirer de la valeur des données », qui explique comment les compagnies d’assurance vie exploitent leurs données aujourd’hui.

Les assureurs exploitent les données pour améliorer la visibilité des processus et des opérations #

La possibilité d’accéder aux bonnes données en temps réel à des fins d’analytique donne aux assureurs une vision claire de l’efficacité de leurs processus et de leurs opérations. Ils peuvent ainsi prendre des décisions plus rapides et plus efficaces, ce qui leur permet d’optimiser leurs opérations et de renforcer leur efficacité.

L’accès en temps réel aux données pertinentes facilite le suivi des coûts et donne une meilleure idée des taux de croissance et de la rentabilité, ce qui mène ultimement à des décisions plus éclairées.

Les données sur l’efficacité opérationnelle et les flux de travail sont également très importantes. En particulier dans le domaine de la gestion des polices, des améliorations significatives peuvent être obtenues grâce à des indicateurs comme le type de tâches effectuées, le temps passé sur chaque tâche, la quantité et le moment des interactions récentes avec les clients, la progression du flux de travail, le nombre de tentatives avant l’achèvement d’une tâche, le taux d’achèvement des tâches individuelles et les volumes de tâches par services.

Les assureurs exploitent les données pour créer des modèles de tarification actuarielle et automatiser les décisions de souscription #

Les assureurs exploitent les données pour créer des modèles de tarification actuarielle et automatiser les décisions de souscription. En accédant à leurs propres données organisationnelles et en intégrant des sources tierces, les assureurs obtiennent des informations sur les risques, ce qui leur permet d’optimiser les stratégies de tarification et d’automatiser l’acceptation de certains risques.

Graphique extrait d’un rapport d’Equisoft et Celent Research, intitulé « Tirer de la valeur des données », qui explique que la tarification et l’expérience client sont les principales priorités en matière d’exploitation des données et de technologies analytiques.

L’intégration de données provenant de diverses sources publiques et privées, comme les recensements, les canaux et les processus de soumission, l’historique des prescriptions et les dossiers médicaux, améliore les capacités de souscription et de tarification. L’assureur peut explorer de nouveaux modèles de souscription en exploitant les données des polices existantes, puis proposer des approbations instantanées pour certains risques sans exigences médicales.

Vous voulez satisfaire toutes les demandes des clients et vous distinguer comme entreprise dans un secteur concurrentiel? La tarification est essentielle. L’objectif ultime est de créer des modèles de tarification actuarielle en regroupant les données des soumissions aux réclamations et en brossant un portrait global des clients, y compris leur mode de vie et leurs données biométriques. La capacité d’interpréter ces données et de créer des modèles prédictifs permet à l’assureur de tester des hypothèses, d’optimiser ses stratégies et de prendre des décisions de souscription intelligentes, même avec peu d’informations.

Les assureurs exploitent les données pour accélérer la gestion et le traitement des réclamations #

En exploitant leurs données, les assureurs sont en mesure de simplifier les processus de gestion et de traitement des réclamations de bien des façons :

- Automatisation de la détection des fraudes : En analysant les schémas de données et les anomalies, les assureurs peuvent repérer et examiner rapidement les réclamations frauduleuses, ce qui leur fait économiser du temps et des ressources.

- Prévision du volume de réclamations : L’analyse des données permet aux assureurs de prévoir le volume de réclamations sur la base de modèles historiques, de tendances saisonnières et d’autres facteurs pertinents. Les assureurs peuvent ainsi anticiper la demande et y affecter des ressources conséquentes, ce qui optimise le traitement des dossiers et élimine bien des retards.

- Accélération de la soumission des demandes de réclamation : En rationalisant la collecte et l’analyse des renseignements relatifs aux réclamations, les assureurs peuvent accélérer l’évaluation et le traitement des réclamations. Cela permet de réduire les délais de traitement, de détecter les demandes frauduleuses et d’accélérer les paiements.

Les écueils qui empêchent les assureurs d’exploiter à fond leurs données #

Dans le rapport Tirer de la valeur des données : point de vue d’un assureur de Celent et Equisoft, nous avons interrogé des directeurs des TI en assurance vie sur la manière dont ils tirent parti de leurs données et sur les difficultés auxquelles ils font face. Leurs réponses sont révélatrices de l’état de l’utilisation des données chez les assureurs vie :

- « Nous avons besoin de données fiables. »

- « Personne n’est responsable de la qualité des données. Nous avons là des trésors cachés au milieu de marécages boueux. Maintenant, tout est dans le nuage, et nous sommes en train de débroussailler ça. »

- « Le manque de fiabilité des données empêche les dirigeants de donner leur feu vert à l’utilisation de cette information dans les interactions avec les clients. »

- « Nous avons eu un déclic : nous avions plusieurs milliards de dollars à gérer et nos feuilles de calcul étaient un vrai fouillis. C’était pire que COBOL. »

Ces commentaires témoignent à la fois de l’importance des données pour les compagnies d’assurance et des difficultés auxquelles ces dernières font face lorsqu’elles tentent d’exploiter leur plein potentiel.

Une interruption du flux de données peut nuire à l’automatisation et à l’efficacité des processus quotidiens de base des compagnies d’assurance vie. Ces blocages entraînent des interventions manuelles. Ils engendrent des doubles saisies inutiles. Ils prolongent le règne du papier.

La frustration monte. Les coûts augmentent. À une époque où les marges serrées exigent une efficacité accrue, les déficits de données et les goulets d’étranglement créent des problèmes qui invalident la proposition de valeur d’un produit, ennuient les clients et poussent les conseillers à rechercher de meilleures solutions.

Pire encore, la stagnation des données empêche les assureurs de profiter des avantages considérables qui découleraient d’une utilisation accrue de l’analyse des données et des applications émergentes de l’IA. Les assureurs se concentrent sur les données, mais ils n’ont pas accès à toute l’information dont ils ont besoin sur les clients, les polices et les conseillers, alors il devient difficile d’innover et d’offrir le plus de valeur possible à leurs clients.

Les données recèlent l’immense potentiel de générer beaucoup de valeur au sein d’une entreprise. Cependant, l’accès à l’énorme quantité de données stockées dans de multiples systèmes internes, de même que leur exploitation, comporte son lot de défis :

L'état mondial de la maturité des données #

Le rapport Assessing Data Readiness for AI in the Life Insurance Industry met en évidence plusieurs obstacles qui empêchent les assureurs d'exploiter pleinement leurs données. Bien que les assureurs soient globalement considérés comme « progressifs » en matière de maturité de préparation des données, des défis importants persistent. Les disparités régionales révèlent des points critiques : L'Australie, bien qu'en tête avec le score de maturité le plus élevé (72), éprouve encore des difficultés en matière de qualité et d'intégrité, un défi commun à toutes les régions. En Amérique du Nord, les petites organisations et les entreprises complexes se heurtent à des obstacles lorsqu'il s'agit de développer leurs capacités en matière de données, tandis que l'Amérique latine excelle en matière d'infrastructure, mais peine à mettre en œuvre une application cohérente de la qualité des données. Le Canada, malgré une infrastructure solide, a le score régional le plus bas, soulignant les défis en matière d'approvisionnement et d'intégration. Ces obstacles, combinés aux lacunes en matière de gouvernance des données et d'alignement à l'échelle de l'entreprise, limitent la capacité des assureurs à maximiser le potentiel de transformation de l'IA et de l'analytique moderne.

Les anciens systèmes d’administration des polices génèrent des données cloisonnées

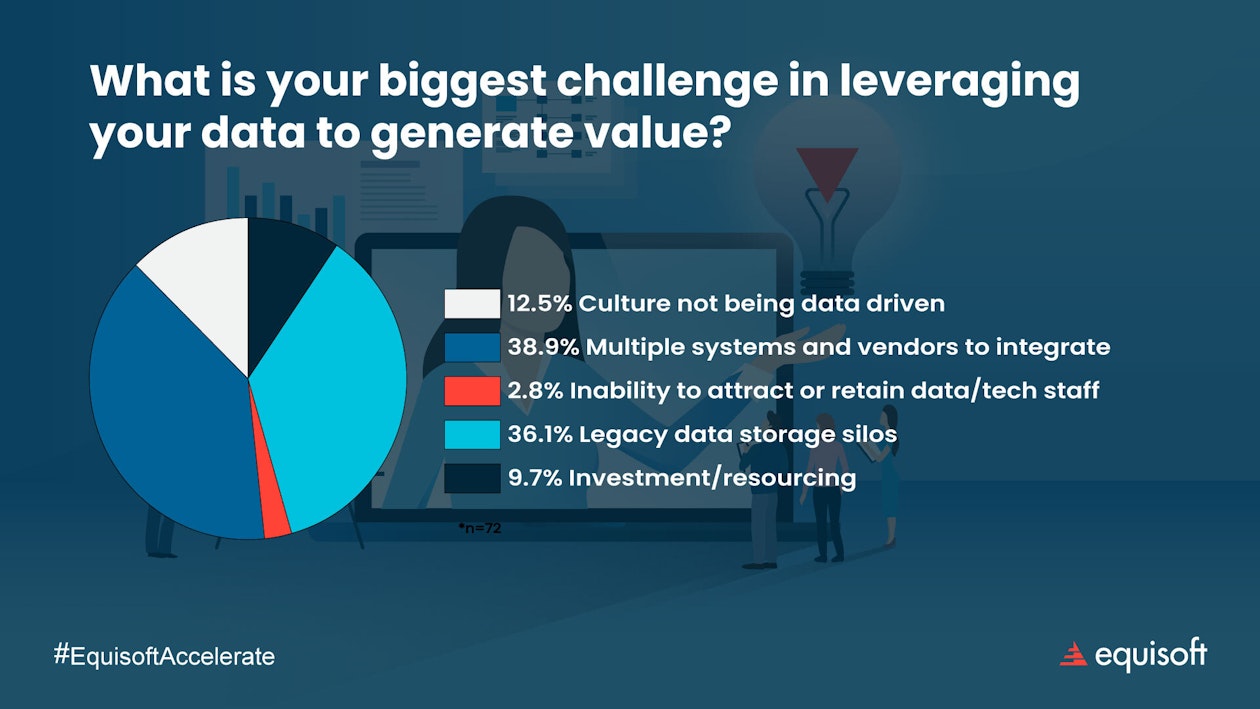

Dans un webinaire Accelerate sur la manière dont les hauts dirigeants des sociétés d’assurance nord-américaines emploient actuellement leurs données, nous avons demandé aux participants de nommer leur plus grande difficulté en matière d’exploitation des données. La plupart d’entre eux étaient préoccupés par la nécessité d’intégrer plusieurs systèmes et fournisseurs et par les répercussions des données de stockage cloisonnées et héritées.

Les anciens systèmes d’administration des polices d’assurance empêchent les assureurs d’exploiter efficacement leurs données. Ces systèmes n’ont pas les capacités de compatibilité et d’intégration nécessaires pour se conformer facilement aux cas d’utilisation des données modernes. L’un des principaux obstacles réside dans le fait que de nombreux systèmes existants ne prennent pas en charge les interfaces de programme d’applications qui facilitent le partage des données. Il est donc difficile d’extraire des données de ces systèmes et de les intégrer dans des plateformes et des outils modernes.

La désuétude de bon nombre de ces systèmes hérités pose également problème. Les formats de données restent statiques dans ces plateformes vieillissantes et avec le temps, deviennent parfois inutilisables aux fins des solutions modernes. Pire encore, dans la plupart des organisations, une grande partie des données stockées dans les systèmes hérités reste inutilisable dans des contextes modernes. Ces « données cachées » rendent le passage aux applications numériques extrêmement difficile et coûteux, à moins qu’elles ne soient extraites et transformées.

En outre, de nombreux assureurs de longue date gèrent encore leurs activités sur plusieurs systèmes. Au fil du temps, il est possible de mettre à jour ou de corriger d’anciens systèmes pour en accroître les fonctionnalités. De nouveaux systèmes (traitement externalisé) peuvent être ajoutés au gré des nouveaux processus opérationnels ou des nouvelles exigences en matière de données, ou encore dans le cadre d’une fusion ou d’une acquisition (lorsqu’on manque de temps pour vraiment prendre en charge toutes les fonctionnalités requises). Ces systèmes variés qui composent le paysage informatique de plus en plus complexe exécutent souvent des fonctions en double (stockage de données redondantes).

Sans une consolidation des systèmes, les assureurs se retrouvent avec plusieurs systèmes d’administration des polices dont les capacités ne varient que légèrement et qui exécutent des tâches similaires (facturation, recouvrement, gestion et évaluation des comptes). Non seulement cette duplication augmente les frais techniques, mais elle peut également créer un archipel d’îlots de données qui isolent les données de l’écosystème technologique au sens large.

Lorsque les logiciels et les processus ne sont pas uniformisés, les assureurs risquent de se trouver aux prises avec une « soupe de fournisseurs ». Les données sont dupliquées puis évoluent au fil des projets pilotes, des démonstrations de faisabilité et des utilisations internes de l’organisation, pour finalement rester en dormance dans des feuilles de calcul, dans bien des cas, sans utilisation ni suivi dignes de ce nom.

Comme ces systèmes divergent et que les changements ne sont pas coordonnés ou enregistrés, il devient difficile de déterminer la source véritable de l’information ou des faits.

L’information étant fragmentée entre différents systèmes et secteurs, il est également difficile d’établir des liens ou d’obtenir une vue d’ensemble des clients, des polices et des réclamations. Chaque secteur peut avoir sa propre banque d’information dans laquelle de grandes quantités de données ont été recueillies sur plusieurs dizaines d’années. Mais si les informations ne sont pas facilement accessibles en temps réel et si la migration n’est pas poursuivie, la valeur de ces données se trouvera considérablement réduite.

Une mauvaise gouvernance qui peut entraîner une distorsion des données #

Les compagnies d’assurance vie sont confrontées à un problème critique concernant la pertinence du vaste volume de données auxquelles elles ont accès. La collecte de données exactes est essentielle pour comprendre les attentes des clients et leur offrir une expérience exceptionnelle. Cependant, de fausses données peuvent être introduites par inadvertance dans la prise de décision en raison d’anciennes pratiques de collecte de données qui reflètent une mauvaise façon de faire. Il est alors essentiel de recueillir les données appropriées pour prendre en compte la diversité et atténuer la distorsion des données.

Pour éviter la distorsion des données, il faut analyser de près le processus de collecte de données et les usages qu’en font les entreprises. Chaque étape, de la collecte à l’analyse, doit faire l’objet d’un examen minutieux visant à vérifier la pertinence des points de données. Par exemple, il faut examiner les processus de souscription et de réclamation pour déceler toute discrimination indirecte ou toute perpétuation de racisme systémique dans les polices d’assurance vie.

Par ailleurs, il convient de se pencher sur les données rejetées : ces données étaient-elles vraiment inutiles, ou est-ce seulement le jugement bien subjectif de quelqu’un? En se penchant sur la distorsion des données et en adoptant de pratiques inclusives pour la collecte de données, les assureurs peuvent créer un environnement plus équitable et plus centré sur le client.

Les processus de collecte de données sont médiocres et influencent la satisfaction des clients et la valeur de la marque #

La façon dont une entreprise recueille des renseignements sur ses clients est cruciale. Elle peut avoir une grande incidence sur l’expérience client et la perception de la marque de l’assureur.

Dans un webinaire Accelerate d’Equisoft sur la création de fondations de données pour l’avenir du secteur numérique, J. D. Power présentait une étude sur le processus de demande d’un assureur. L’étude a révélé que, parce que l’assureur hébergeait des solutions hors ligne, un client s’était vu demander son nom et son adresse 10 à 12 fois entre la soumission et la demande d’assurance. Il s’agit là d’une énorme source de frustration et de désagrément pour les clients potentiels. En fait, l’étude a montré que l’une des principales raisons pour lesquelles un consommateur abandonne un processus de vente est qu’on lui demande de répéter des informations. L’étude a également montré que ces frustrations liées à la collecte répétitive de données avaient une influence négative sur la perception que des clients potentiels avaient de la marque de l’assureur.

Les structures et les cultures organisationnelles ne s’inscrivent pas dans la vision des entreprises axées sur les données #

Une étude menée par Equisoft en collaboration avec Celent a révélé que le plus grand défi en matière de données auquel sont confrontés les directeurs des TI est la culture organisationnelle.

Graphique extrait d’un rapport d’Equisoft et Celent Research, intitulé « Tirer de la valeur des données », qui présente les principaux défis auxquels sont confrontées les compagnies d’assurance vie en matière de données et d’analytique

La manière dont une entreprise exploite ses données diffère selon les circonstances, mais il n’est pas rare que des obstacles culturels se dressent en cours de route. Voici des exemples de défis organisationnels auxquels les assureurs sont confrontés :

Toutes les parties prenantes ne sont pas consultées quant aux initiatives stratégiques en matière de données

Une autre raison pour laquelle les migrations de données échouent est le manque d’adhésion des parties prenantes. Pour minimiser les risques et garantir un processus de migration des données sans heurts, il est essentiel d’obtenir le soutien et l’adhésion de tous les hauts dirigeants concernés. Il s’agit notamment d’impliquer les personnes directement concernées par la planification de la migration, l’affectation des ressources et la gestion du changement.

Il est particulièrement important d’obtenir le soutien des parties prenantes qui possèdent une expertise précieuse en la matière et qui devront affecter leurs meilleurs talents au projet. En obtenant un engagement de tout le monde, il est possible de réduire efficacement l’exposition au risque dès le départ.

La structure organisationnelle ne favorise pas la prise de décision en matière de données à l’échelle de l’entreprise

Petit à petit, à mesure que l’entreprise peaufine sa méthode d’exploitation des données, la gestion de ces dernières est confiée à des échelons supérieurs. Au début de la maturation des données, ce sont d’abord les experts qui prennent les rênes à l’échelle du projet ou du service. Mais petit à petit, à mesure que l’entreprise peaufine sa méthode d’exploitation des données, la gestion de ces dernières est confiée à des échelons supérieurs, comme ceux de vice-président des solutions de données et de chef des données, afin que la gouvernance des données puisse se faire à l’échelle de l’entreprise. Dans certaines entreprises, il existe même des postes axés sur les données au sein du conseil d’administration.

La tendance générale est d’adopter une planification globale et intégrée qui englobe toutes les activités. Pour de nombreuses entreprises, cet idéal n’est pas encore atteint, ce qui signifie que les données sont cloisonnées et possiblement régies différemment selon les projets ou les services.

Les mentalités traditionnelles à l’égard des données ne changent pas dans le cadre de la modernisation #

Les entreprises s’efforçant de devenir des assureurs axés sur les données, la gestion du changement devient de plus en plus importante. Les anciennes méthodes de collecte et de gestion des données, considérées comme des intrants plutôt que comme des actifs stratégiques à exploiter, doivent être révisées. Historiquement, les assureurs étaient « discrets » dans leur façon de recueillir des données, car la technologie et les processus conçus étaient lents et encombrants; par conséquent, plus l’ensemble des données saisies était petit, plus le processus de demande et d’émission de la police était rapide. Aujourd’hui, cependant, la direction doit définir des normes de gouvernance des données, définir les occasions et fixer des priorités pour les initiatives en matière de données. Le personnel de tous les secteurs devra s’adapter pour adopter les nouveaux processus qui reposent sur les données et l’entreprise devra mettre en place de la formation, du soutien et un processus de gestion pour faciliter les changements.

Pour gérer efficacement le changement, il faut s’assurer de l’adhésion et du soutien des principales parties prenantes dès le début, communiquer de manière claire et cohérente, gérer la résistance au changement et aider les employés à développer les aptitudes et les compétences nécessaires pour maximiser la valeur des nouvelles capacités en matière de données.

Le potentiel de la modernisation des systèmes et de la migration des données ne pourra être pleinement exploité que si le personnel abandonne son ancienne mentalité à l’égard des données et démontre sa capacité à apporter de la rigueur dans la prise de décision et à accélérer les processus qui causent des frictions depuis une décennie.

Les experts des systèmes en place partent à la retraite

Les experts en la matière responsables de la maintenance des anciens systèmes approchant de l’âge de la retraite, la perte de connaissances institutionnelles est une préoccupation croissante. La main-d’œuvre vieillit et les membres du personnel essentiels qui ont de l’expérience et l’expertise requise partent à la retraite. En outre, les nouvelles recrues ne sont pas familiarisées avec l’ancien langage de programmation et les plateformes matérielles utilisées dans les anciens systèmes.

Le départ à la retraite des experts entraîne une perte de connaissances institutionnelles sur les données elles-mêmes, les processus antérieurs, les caractéristiques des produits et les solutions de contournement des systèmes. Il en résulte alors un manque de connaissances concernant l’emplacement des données, leur format, leurs valeurs et la configuration d’origine des produits.

Les raisons courantes de l’échec des migrations de données #

La migration des données d’assurance vie vers un nouveau système d’administration des polices peut présenter plusieurs défis en raison de la nature complexe des données d’assurance et de leur importance pour le fonctionnement d’une entreprise. Si des données sont manquantes, perdues ou corrompues, elles deviennent indisponibles pendant un certain temps et les répercussions sont graves.

Les risques liés à la migration des données sont les suivants :

Le manque d’expérience en matière de migration de données #

Les migrations de données sont rares. Ces projets, associés à la modernisation des systèmes existants et à la consolidation des systèmes centraux, ne se produisent qu’une ou deux fois par génération. Par conséquent, très peu d’informaticiens ont l’expérience nécessaire pour mener à bien un projet de migration.

L’une des principales raisons pour lesquelles les migrations de données échouent est qu’elles sont menées par des personnes qui n’ont pas les connaissances nécessaires en matière de gestion et de systèmes pour exécuter le projet correctement.

La direction et le personnel manquant d’expérience et d’expertise en matière de migration créent des risques dans un projet de migration en raison d’un manque de compréhension de la meilleure méthodologie à utiliser, du meilleur moment pour commencer, des outils adéquats pour assurer une migration rapide et précise, et aussi d’un manque de familiarité avec les types de problèmes qui peuvent survenir au cours d’une migration complexe.

Ces risques peuvent entraîner des retards dans le projet, une augmentation des coûts et, en l’absence de sauvegarde, de processus itératifs et de tests, même une perte de données.

La plupart du temps, les responsables de la migration des données concentrent leurs efforts sur des exigences initiales précises qui ne peuvent être satisfaites. Ces exigences varient en fonction des attentes concernant la rapidité, le coût, l’affectation des ressources et le résultat du projet. Bien souvent, le système source est lourd et complexe, et les compétences que demanderait une analyse de la configuration requise sont des denrées rares.

Les migrations de données étant des projets rares, les ressources internes expérimentées sont rares. Cela signifie que même si les exigences et les attentes sont définies dès le départ, de nombreuses exigences sont également découvertes en milieu de projet, et ces nouvelles exigences influencent la conception et l’implantation. Cette situation peut entraîner des frustrations et des dépassements de budget, les projets prenant plus de temps que prévu et étant plus coûteux que prévu.

L’absence de planification éclairée de la migration des données #

Lorsque les responsables de projet et le personnel ont peu d’expérience en matière de migration de données, il est difficile de prévoir avec précision les problèmes potentiels sur le cheminement critique d’un projet de migration. Il est également difficile d’élaborer un plan de projet réalisable. Même des décisions apparemment simples comme la date de début du projet deviennent difficiles à prendre lorsque la migration s’ajoute à la complexité des efforts de modernisation.

Par conséquent, il est courant dans le secteur de négliger ou de sous-financer la migration des données dans le cadre d’un projet de modernisation plus vaste. Dans certains cas, en raison de l’absence de planification préalable, les assureurs tentent de gérer la migration des données en interne, en s’appuyant sur les outils existants et sur un personnel inexpérimenté. Cela crée un risque important. Par ailleurs, de nombreuses entreprises choisissent de ne pas entreprendre de migration de données du tout, estimant que les risques associés sont trop élevés.

Les problèmes courants liés à une planification imprécise sont les suivants :

L’enjeu des ressources humaines

Sans expérience en matière de migration de données, il est difficile de prévoir avec précision les répercussions du projet sur les activités quotidiennes. Parfois, les entreprises décident de ne pas procéder à une migration parce qu’elles craignent que le projet n’occupe le personnel informatique pendant des mois, mettant ainsi en péril d’autres initiatives.

Le temps d’arrêt et la continuité des activités

Il est essentiel de réduire au minimum les temps d’arrêt pendant la migration afin d’éviter toute perturbation des activités. Planifier une transition en douceur et assurer la continuité des activités pendant et après la migration peut s’avérer difficile.

La mise hors service des anciens systèmes

Une mise hors service adéquate des anciens systèmes d’administration des polices après une migration nécessite une planification minutieuse. Il est important d’archiver les données, de veiller à la conformité de la conservation des données et de s’assurer qu’aucune donnée critique n’est perdue au cours du processus de démantèlement.

L’enjeu des données #

Les assureurs craignent que la migration de leurs blocs de données existants n’entraîne une corruption des données, une perte, l’incapacité de nettoyer correctement les anciennes données et la nécessité d’exécuter des systèmes parallèles avec les anciens et les nouveaux blocs d’affaires.

Lors d’une migration de données, il convient d’anticiper et de relever les défis suivants :

La complexité et l’hétérogénéité des données

Les données d’assurance peuvent être très complexes, avec un large éventail de types de polices, des clients situés à de nombreux endroits, des options de couverture, des responsabilités, des détails de souscription, etc. Les différents secteurs d’activité et les différents systèmes ont des structures de données différentes, ce qui complique l’extraction et la transformation des données.

Le volume de données

Les compagnies d’assurance traitent généralement de grandes quantités de données, et la migration de toutes ces données tout en minimisant les temps d’arrêt et les perturbations peut constituer un défi de taille. Le traitement efficace de gros volumes de données nécessite une planification et une optimisation minutieuses.

La qualité et l’intégrité des données

Des données précises et cohérentes sont essentielles dans le secteur de l’assurance. Les problèmes de qualité des données, tels que les données manquantes ou incorrectes, peuvent entraîner des erreurs dans la gestion des polices, le traitement des réclamations et le service à la clientèle. Il est essentiel de garantir l’intégrité des données au cours du processus de migration.

La mise en correspondance des données et la transformation

La mise en correspondance des données d’un ancien système vers le modèle de données d’un nouveau système peut s’avérer complexe. Les différents systèmes peuvent utiliser une terminologie, des codes ou des structures différentes. Transformer les données pour qu’elles correspondent aux exigences du nouveau système tout en préservant leur pertinence et leur exactitude peut être un processus qui prend du temps et qui est source d’erreurs.

Les pratiques exemplaires en matière de migration des données #

Comme beaucoup d’entreprises ont une expérience et une expertise limitées en matière de migration de données, elles s’exposent à des risques de données si elles tentent une migration maison. Même à l’étape de la planification, elles auront tendance à traiter la migration des données comme un projet informatique plutôt que comme une initiative commerciale stratégique. Elles sous-estimeront alors l’ampleur de la tâche, qui peut s’étendre sur plusieurs années, nécessiter une gestion du changement importante et toucher de nombreux domaines fonctionnels dans l’entreprise.

Les meilleures solutions de migration dissipent les craintes des assureurs et leur perception des risques. Elles assurent une migration rapide et efficace afin que les assureurs puissent abandonner leurs anciens systèmes et progresser avec leur technologie modernisée dès que possible. Vous trouverez ci-dessous les pratiques exemplaires à prendre en compte pour garantir une migration efficace de toutes vos données.

Résoudre le problème des ressources pour la migration des données : choisir un fournisseur expérimenté et compétent #

Les entreprises qui manquent d’expérience et d’expertise en matière de migration de données maison devront faire appel à une société spécialisée dans la migration de données pour mener à bien leur projet. Ce type de fournisseur, s’il est choisi judicieusement, peut jouer un rôle important dans la transformation numérique d’un assureur et supprimer une grande partie des risques liés aux initiatives de migration.

Au cours du processus de sélection du fournisseur, les assureurs devraient rechercher des fournisseurs ayant des années d’expérience dans la migration de données vers et depuis les systèmes d’administration des polices d’assurance vie, et évaluer leur méthodologie de migration des données. Il est important de s’assurer que le fournisseur sélectionné maîtrise l’ancien et le nouveau système d’administration des polices, ce qui lui permet d’anticiper et de résoudre les problèmes potentiels.

Au cours du processus de sélection, les assureurs doivent se méfier des promesses exagérées des fournisseurs. Il est essentiel de valider l’expérience et l’expertise, et poser les bonnes questions révélera souvent des réalités que les fournisseurs essaient généralement de masquer – comme les indicateurs de précision ou encore le nombre de migrations à partir d’un type de système source. En fin de compte, un fournisseur est un partenaire à long terme, et le succès d’une entreprise y est en partie attribué.

Un élément important à prendre en compte lors de la sélection d’un fournisseur est le type d’équipe qu’il choisit de constituer. Alors que la plupart des fournisseurs choisissent une équipe de dix à quinze personnes ayant une connaissance générale du système et une connaissance limitée de la migration, un fournisseur expérimenté cherchera à minimiser la taille de l’équipe mais à maximiser l’expertise des membres. Il s’agit notamment du personnel capable d’apporter les connaissances appropriées sur les systèmes hérités et les activités, afin que le plan et le processus de migration soient efficaces.

Résoudre le problème du système : choisir les meilleurs outils et la meilleure méthodologie de migration des données #

Des outils de pointe éprouvés, spécialement conçus pour la migration des données, permettent aux experts en la matière d’être en contrôle dès le début, plutôt que de dépendre uniquement de l’informatique et d’impliquer le personnel d’affaires à un stade ultérieur.

Les assureurs devraient rechercher des outils dotés d’un système de migration de données rationalisé qui simplifie les processus de développement et d’assurance qualité, y compris la gestion des fichiers associés à la migration et aux transformations nécessaires. Idéalement, toutes les transformations devraient être consolidées en un seul endroit dans l’outil. Cela contraste avec les processus traditionnels d’extraction, de transformation et de chargement, dans lesquels les transformations sont dispersées dans plusieurs emplacements, ce qui les rend difficiles à tester, complique le suivi des erreurs et ralentit le flux de travail.

Les outils de migration de données efficaces doivent faciliter les tests préliminaires afin de découvrir les inconnues plus tôt dans un projet de migration et de simplifier la gestion des erreurs. Ils doivent être capables de prendre en compte les exigences en matière de données du nouveau système cible. Cela permet l’intégration transparente de ces données dans le système de migration, ce qui simplifie le processus global.

Les types d’outils dans une pile technologique de migration de données :

- Au centre de la pile technologique de migration devrait se trouver un moteur de règles de transformation des données – un outil de migration polyvalent qui englobe les technologies existantes et les formats de données propriétaires.

- Un outil de découverte des données qui définit les attributs des données du système cible et automatise les principales tâches de migration répétitives.

- Les migrations requièrent de solides fonctionnalités de rapprochement des données et de création de rapports. Les meilleurs outils de création de rapports de migration accélèrent les processus de transformation, d’assurance qualité et de mise en essai. Les rapports sont essentiels pour affiner rapidement la logique de transformation. Le contenu du rapport doit être facile à utiliser et à transmettre.

Les prochains cas d’utilisation des données : IA, modèles linguistiques génératifs et analytique

Adopter des pratiques exemplaires permettra de rendre plus de données accessibles pour les entreprises en temps réel afin de les utiliser dans de nouvelles solutions émergentes, de permettre une plus grande automatisation, une meilleure conception des produits, une meilleure expérience client et une meilleure prise de décision. Les progrès rapides des outils et de la technologie, notamment en matière d’IA, d’Internet des objets (IdO), d’automatisation et d’analytique génèrent des occasions importantes pour les assureurs vie.

Les Mégadonnées #

Qu'est-ce que les mégadonnées et comment peuvent-elles aider les assureurs à proposer des solutions plus personnalisées, plus efficaces et plus centrées sur le client ?

Les mégadonnées, caractérisées par un volume, une vitesse et une variété élevés, ont révolutionné le secteur de l'assurance-vie en permettant aux assureurs d'exploiter de vastes ensembles de données pour obtenir des informations exploitables. Traditionnellement tributaires de données historiques telles que les taux de mortalité et le comportement des consommateurs, les assureurs peuvent désormais tirer parti d'analyses avancées pour traiter les informations de manière plus efficace et plus précise.

Cette transformation permet aux assureurs de personnaliser les offres aux clients, d'optimiser l'évaluation des risques et de rationaliser les opérations. En intégrant des données provenant d'appareils IoT, de médias sociaux et de dossiers financiers, les assureurs obtiennent une vision holistique des clients, favorisant des services sur mesure et un engagement proactif. Les mégadonnées améliorent également la détection des fraudes, automatise les processus et améliore la satisfaction des clients. Alors que les assureurs continuent de relever des défis tels que l'intégration des données et la conformité, le big data reste un outil essentiel pour fournir des solutions innovantes et centrées sur le client.

Les interfaces de programmation applicative #

Les interfaces de programmation applicative

Une interface de programmation applicative est un ensemble de règles qui permet à différentes applications logicielles de communiquer entre elles. Elle définit les méthodes et les formats de données que les applications utiliseront pour demander et échanger des informations, des services ou des fonctionnalités avec d’autres composants logiciels.

Les interfaces de programmation applicative permettent la communication et l’échange de données entre différents systèmes logiciels, tant internes qu’externes. Elles servent de passerelles entre les systèmes d’arrière-guichet, de suivi de marché et de salle des marchés, ce qui permet d’améliorer l’efficacité, d’accélérer l’innovation et d’optimiser l’expérience des clients.

Les interfaces de programmation applicative relient les systèmes qui alimentent chaque étape du cycle de vie des polices d’assurance. Elles automatisent les étapes des processus, accélèrent la prise de décision et constituent les éléments de base de la plupart des systèmes modernes d’administration des polices offerts sur le marché aujourd’hui.

Les utilisations courantes des interfaces de programmation applicative dans le secteur de l’assurance vie

- Soumission et demandes : L’assureur fournit aux courtiers des interfaces de programmation applicative qui leur permettent de demander des soumissions en temps réel. Ces interfaces de programmation applicative prennent en compte divers paramètres de souscription (âge, santé, mode de vie, etc.) et produisent rapidement des comparaisons de soumission, ce qui accélère le processus de souscription.

- Souscription : Les assureurs utilisent des interfaces de programmation applicative pour accéder à des bases de données afin de recueillir des informations permettant de déterminer l’assurabilité d’un demandeur et de fixer les taux de prime.

- Gestion des polices : Les interfaces de programmation applicative permettent aux assureurs de proposer des portails en libre-service où les agents et les clients peuvent modifier en temps réel les informations relatives aux polices, comme l’adresse, le bénéficiaire et les données personnelles.

- Passerelles de paiement : Ces passerelles permettent le paiement sécurisé des primes par carte de crédit, transfert électronique et méthodes de paiement mobile.

- Traitement des réclamations : Les interfaces de programmation applicative sont utilisées pour accélérer la collecte des données relatives aux réclamations et la communication entre l’assureur, le client et les prestataires de services tiers. Elles accélèrent le processus de traitement des réclamations et le rendent plus transparent pour le client.

- Vérification des données : Ce type d’interface de programmation applicative est important, car il permet à l’assureur de communiquer avec des fournisseurs externes pour vérifier des informations médicales ou de crédit.

- Analytique : Les interfaces de programmation applicative sont de plus en plus utilisées pour se connecter à des logiciels de veille économique et d’analytique qui fournissent des informations sur les tendances du marché, les préférences des clients et l’évolution des schémas de risque.

L’intégration des données #

L’intégration des données (en tant que technologie) est simplement un moyen de transmettre des demandes d’informations et des réponses entre deux sources déconnectées. Dans un contexte de modernisation de l’administration des polices, elle peut être utilisée comme une méthode d’accès aux données des anciens systèmes pour les présenter à de nombreuses utilisations modernes sans procéder à une migration des données. Le processus peut être à « sens unique » ou « bidirectionnel ». Dans un scénario à sens unique, les données peuvent provenir d’un système d’administration des polices, par exemple, et être fournies à une variété d’utilisations de l’expérience client sur le web ou par le biais d’applications mobiles afin d’être consultées par divers acteurs de l’expérience client. Dans le cadre de ce processus, les données sont nettoyées et formatées pour répondre aux exigences de l’entité destinataire.

Si le client modifie ses données sur le portail, le processus est inversé et les données mises à jour sont reconfigurées dans leur format d’origine et renvoyées aux systèmes d’administration des polices.

Cette approche est idéale pour mettre les données d’une multitude de systèmes hérités à la disposition des nouvelles solutions de vente et de service. Les technologies de l’information évitent le temps et le coût d’une migration de données et permettent aux entreprises de travailler avec les portefeuilles de clients existants. C’est un bon complément aux approches de modernisation Greenfield, qui sert à mettre en place des produits dans le cadre de nouveaux systèmes d’administration des polices, puis de nouvelles activités dans le système, en laissant les anciens systèmes d’administration des polices intacts.

L’IA et les modèles linguistiques génératifs

Graphique extrait d’un rapport d’Equisoft et Celent Research, intitulé « Tirer de la valeur des données », qui présente les principales technologies dépendantes des données valorisées par les assureurs actuellement.

L’utilisation de l’IA et des modèles linguistiques génératifs comme ChatGPT se développe rapidement dans le secteur de l’assurance vie. Ces technologies trouvent des applications dans un large éventail de fonctions, y compris, mais sans s’y limiter, le règlement des réclamations, la conception de nouveaux produits, les stratégies de tarification, l’évaluation des risques et le service à la clientèle en temps réel.

Les modèles d’IA et de langage génératif sont formés à partir de vastes ensembles de données, puisés dans de grandes réserves d’informations. Ces technologies sont intrinsèquement guidées par les données, et leur fonctionnement est directement proportionnel à la qualité et à la quantité des données qu’elles reçoivent. L’excellence des résultats produits par l’IA et les modèles linguistiques génératifs dépend de la qualité et de la quantité des données introduites dans leurs systèmes. Qui dit plus de données dit des informations de meilleure qualité et plus précises. Une précision et une qualité élevées des données signifient que les assureurs peuvent « faire confiance » aux rapports de données qu’ils reçoivent et se sentir en confiance pour prendre des décisions basées sur les informations générées.

L’Internet des objets

Presque tout, des appareils ménagers aux produits portables en passant par les moniteurs installés sur les voitures et les vélos, génère aujourd’hui de vastes volumes de données qui sont collectées en temps réel. L’IdO et l’interconnexion des bases de données par l’intermédiaire d’interfaces de programmation d’application multiplient la quantité de données auxquelles les compagnies ont accès. Toutefois, pour qu’elles puissent prendre des décisions stratégiques en toute confiance à partir des données, elles doivent maximiser l’accès à leurs données et s’assurer qu’elles sont sécurisées, agrégées, normalisées et adaptées à l’utilisation par leurs outils d’IA et d’analytique.

Quelles sont les possibilités offertes par les données en tant que carburant pour l’IA, les modèles linguistiques génératifs, l’analytique et l’IdO?

L’avenir de l’IA, des modèles linguistiques génératifs, de l’analytique et des données de l’IdO dans le secteur de l’assurance vie est prometteur. L’IA et les ensembles de données alternatives permettent aux assureurs de découvrir des corrélations entre les risques qui peuvent échapper à l’observation humaine. Cela représente une formidable occasion d’améliorer ses activités en stimulant l’efficacité, en réduisant les coûts et en améliorant l’expérience client.

Ces technologies continueront à façonner la manière dont les assureurs opèrent, proposent des produits et s’engagent avec les clients.

Voici quelques prochains cas d’utilisation de l’IA, des modèles linguistiques génératifs, de l’analytique et des données de l’IdO dans le secteur de l’assurance :

- Produits d’assurance personnalisés : L’analytique pilotée par l’IA et les modèles linguistiques génératifs reposent sur de vastes quantités de données clients, y compris les données générées par l’IdO, pour créer des produits d’assurance hautement personnalisés en fonction des besoins individuels, du mode de vie et du profil de risque.

- Souscription dynamique : Les assureurs peuvent exploiter les données en temps réel provenant des objets connectés (technologie portable, moniteurs de santé) pour évaluer précisément le risque et arriver à une tarification plus juste. Ces données peuvent servir à l’ajustement des primes d’assurance, selon les comportements et l’état de santé des assurés.

- Engagement client en temps réel : Les robots conversationnels et les assistants virtuels pilotés par l’IA peuvent interagir avec les clients en temps réel, répondre à leurs questions, faire des recommandations et proposer un soutien personnalisé.

- Analytique prédictive du roulement : L’analytique des données provenant d’objets connectés et d’autres interactions avec les clients peut alimenter des modèles prédictifs pilotés par l’IA qui reconnaissent les signaux d’alerte lorsqu’un roulement de client est imminent et aident les assureurs à avoir des interactions proactives avant qu’il soit trop tard.

- Assurance paramétrique : Les capteurs des objets connectés pourraient être programmés pour déclencher automatiquement des paiements d’assurance si certaines conditions sont remplies. Par exemple, si une police d’assurance vie était détenue par un patient décédé ayant reçu un diagnostic de cancer, l’assureur paierait le bénéficiaire sans qu’il soit nécessaire d’enquêter sur la réclamation.

- Meilleure tarification d’assurance vie : L’IA et l’analytique peuvent traiter les données de santé provenant des technologies portables et de moniteurs de santé afin d’optimiser le processus de souscription d’assurance vie (plus de rapidité et de précision). Par exemple, les programmes peuvent déjà analyser les publications sur les médias sociaux et déterminer si une personne est fumeuse ou non.

Ces cas d’utilisation démontrent le potentiel révolutionnaire de l’IA, des modèles linguistiques génératifs, de l’analytique et des données de l’IdO, lesquels promettent d’améliorer l’expérience des clients, la gestion des risques et l’innovation produits dans le secteur de l’assurance vie.

Évaluer la préparation des données à l'IA en tant qu'assureur-vie

Le rapport Assessing Data Readiness for AI in the Life Insurance Industry (Évaluation de l'état de préparation des données pour l'IA dans le secteur de l'assurance-vie) fournit une recherche complète qui met en lumière les obstacles critiques et les opportunités pour l'adoption de l'IA. Bien que les assureurs vie se classent très bien en termes de maturité numérique, les défis liés aux données restent le principal obstacle à une mise en œuvre réussie de l'IA. Bien que l'IA offre un potentiel de transformation pour améliorer l'expérience des clients, l'efficacité opérationnelle et la croissance, les assureurs doivent d'abord établir des bases de données solides.

Principales conclusions au niveau mondial : Le défi de l'IA

Alors que les assureurs-vie se classent globalement comme « progressistes » en matière de préparation aux données, près de la moitié d'entre eux ne se sentent toujours pas prêts à mettre en œuvre des solutions d'IA, 78 % d'entre eux identifiant la préparation aux données comme le principal obstacle à la réalisation du potentiel de l'IA. Ce paradoxe met en évidence plusieurs facteurs : les assureurs sont un secteur peu enclin à prendre des risques et hésitent à se déclarer prêts pour l'IA en raison de l'évolution des exigences.

La maturité des données s'applique souvent à des cas d'utilisation spécifiques et contrôlés plutôt qu'à des stratégies d'IA holistiques sur l'ensemble de la chaîne de valeur. En outre, l'adoption de l'IA se produit fréquemment dans des poches d'innovation isolées plutôt que dans des initiatives à l'échelle de l'entreprise. Les différences de perspectives entre les cadres dirigeants, qui se concentrent sur la stratégie et la gouvernance, et le personnel opérationnel confronté à des défis quotidiens en matière de données, contribuent encore à cette disparité. Il est essentiel de s'attaquer à ces dynamiques pour combler le déficit de préparation et exploiter pleinement le pouvoir de transformation de l'IA.

Dans cet entretien, Mike Allee, président de l'UCT, explique comment l'adoption d'un état d'esprit axé sur les données est essentielle pour mettre en œuvre l'IA avec succès et résoudre les problèmes de manière efficace.

Conclusion

#

Les données jouent un rôle crucial dans tous les aspects de la chaîne de valeur de l’assurance, y compris l’évaluation des risques, la souscription, le développement de produits et la gestion des réclamations. Des méthodes et des outils efficaces pour la migration et l’intégration des données permettent aux assureurs de libérer la valeur cachée dans leurs anciens systèmes et de mieux exploiter la puissance de l’analyse des données pour extraire des informations utiles, prendre des décisions éclairées et offrir une meilleure expérience aux clients. En exploitant les données, les assureurs peuvent façonner leurs stratégies, améliorer l’efficacité opérationnelle et optimiser leur entreprise.

Bien qu’une véritable modernisation de l’administration centrale d’une compagnie comporte son lot de défis et de risques (les projets de migration de données étant un irritant typique), la bonne expertise peut aider les assureurs à mieux gérer les projets, à respecter le budget et à anticiper les obstacles le plus tôt possible. En améliorant leur capacité à tirer profit de la vaste gamme de données qu’ils possèdent, les assureurs seront en mesure d’améliorer l’ensemble de leurs activités afin de créer un avantage concurrentiel significatif.