La bonne nouvelle, c’est que vous avez jusqu’au 1er janvier 2023 pour faire les changements qui s’imposent. La mauvaise nouvelle, c’est que cette date n’est que la pointe de l’iceberg. #

L’IFRS 17 est le plus grand changement normatif en une génération. C’est une transformation qui s’annonce très complexe. L’IFRS 17 amène de nouvelles exigences en matière de données et d’information financière, et la mise en œuvre d’une solution conforme touchera presque chaque aspect de l’organisation.

—Marvin Yorke, expert en la matière pour les contrats d’assurance, IFRS 17

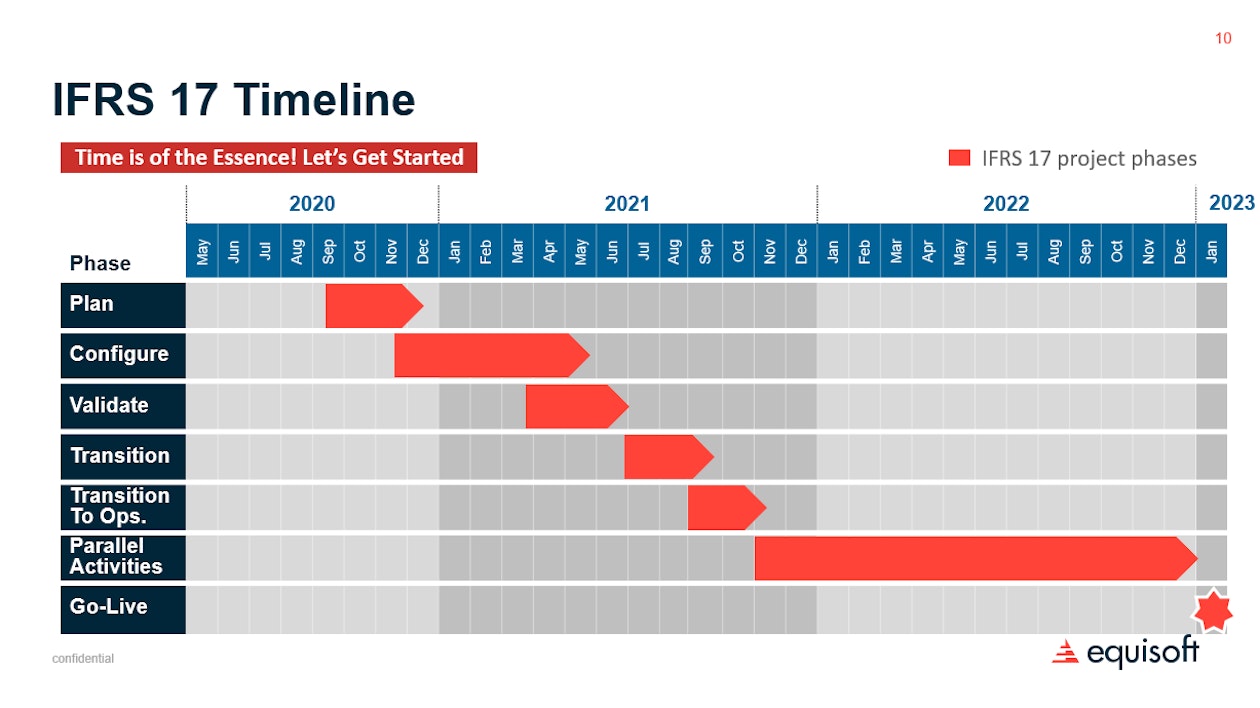

La véritable échéance est janvier 2022, soit le début de votre année de transition vers l’IFRS 17 #

Si vous voulez que tout soit prêt pour 2023, arrangez-vous pour que la mise en œuvre soit terminée en janvier 2022. Ainsi, vous pourrez générer les résultats pour la période de transition de 12 mois. Votre solution devra être fonctionnelle tout au long de l’année précédant le lancement définitif. C’est ainsi que vous pourrez générer les données et les rapports nécessaires. Et c’est du temps que les compagnies d’assurance pourront consacrer à comparer ces résultats avec ceux de l’IFRS 4. Ainsi, les problèmes seront appréhendés, et corrigés, avant le grand déploiement.

—Joseph Sidaros, conseiller principal, équipe internationale de LIMRA

Pour réussir cette phase du projet, vous devrez faire appel à vos auditeurs dès le début. Ils pourront examiner les contrôles et les processus en place dans le cadre de la nouvelle solution, puis signaler et corriger les anomalies.

Si la participation précoce des auditeurs est aussi importante, c’est que l’IFRS 17 est une zone grise où les normes ne sont pas parfaitement claires. Au moment de mettre en œuvre sa solution, l’équipe de gestion n’aura d’autre choix que d’y aller en bonne partie à vue de nez. Et il lui faudra l’approbation des auditeurs – dès que possible pour éviter des décisions trop hâtives à l’approche de l’échéance.

La période transitoire est aussi le moment idéal pour s’attaquer à un aspect important mais souvent oublié du changement : la formation du personnel aux nouveaux systèmes et aux nouvelles procédures. Une fenêtre de 12 mois donne à votre entreprise la chance de se familiariser avec les nouveaux flux de travail et de soulever des enjeux critiques.

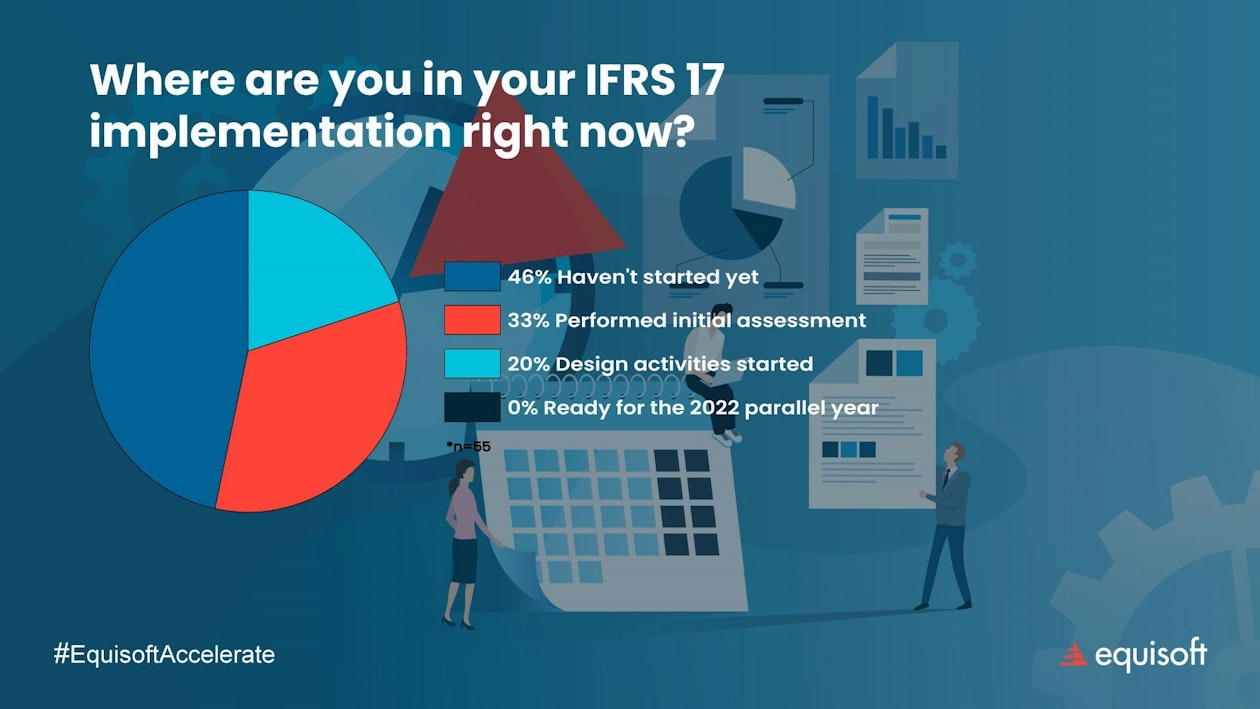

Où en êtes-vous dans le projet? #

Comme la transformation implique une longue période de transition, votre échéancier de mise en œuvre pourrait être plus serré que ce à quoi vous vous attendiez.

Selon l’échéancier type, la planification aurait dû être faite en 2020, et la configuration devrait être déjà en cours.

Or, nous avons mené un sondage lors d’un récent webinaire pour les Caraïbes et l’Afrique au sujet de la mise en œuvre de l’IFRS 17. Malheureusement, les résultats ont révélé que la majorité des participants n’avaient pas encore commencé et qu’aucun d’entre eux n’était assez avancé pour être prêt à amorcer son année comparative (année de fonctionnement parallèle) en 2022.

Les défis que représente l’IFRS 17 pour les compagnies d’assurance #

Nous avons également demandé aux participants : « Quel est le plus grand défi que représente l’IFRS 17 pour vous? »

Le problème des données #

La plus grande source de problèmes pour les spécialistes de l’assurance dans la région était l’adaptation à l’IFRS 17. Rien de surprenant, puisque les nouvelles normes obligent les assureurs à aller puiser des données partout dans l’entreprise afin de réaliser les calculs nécessaires pour chaque police. Pour faire des projections relatives aux primes, aux réclamations et à la réassurance, il faut avoir accès aux bonnes données. Ce sont elles qui détermineront l’évaluation de la profitabilité des polices. Et ce sont elles qui influenceront la répartition des polices entre les portefeuilles, les groupes et les cohortes.

Les nouvelles règles et plateformes d’information financière requerront des données de plus grande qualité, plus propres et plus faciles à obtenir. Les assureurs dont les données sur les polices sont réparties entre plusieurs systèmes d’administration des polices hérités auront beaucoup de mal à rassembler l’information nécessaire pour se conformer. Les nouvelles normes exerceront une pression supplémentaire sur de nombreux systèmes centraux dans l’organisation. Les systèmes financiers, les systèmes actuariels et les systèmes d’administration des polices devront atteindre un niveau inégalé d’interconnexion et de granularité des données.

Les exigences de l’IFRS 17 sont une occasion de faire plus ample connaissance avec le client #

La conformité à l’IFRS 17 n’engendre pas que des dépenses. La transformation des systèmes centraux et la nouvelle facilité d’accès aux données créeront aussi des occasions de croissance. À la base, la modernisation de l’infrastructure des TI qui promet de s’opérer accélérera aussi la capacité des compagnies d’assurance de modifier leurs produits et même d’innover. Enfin, un accès facilité aux données signifiera de meilleures décisions et une meilleure analyse de la situation des clients.

Ces avantages amèneront un nouveau potentiel d’engagement client. Dites-vous que vous pourrez réutiliser les renseignements recueillis auprès des clients dans les systèmes de CRM pour ajouter de la valeur à vos campagnes de marketing.

En résumé : commencez la mise en œuvre de l’IFRS 17 aujourd’hui #

En ce moment, la première chose à retenir au sujet de l’IFRS 17, c’est que si vous n’avez pas commencé le travail, vous devez le faire maintenant. Et la première étape serait de mener une étude pour trouver les angles morts à surveiller dans vos données, puis de mettre au point des stratégies pour y remédier.

Avant de commencer, vous devez absolument avoir un portrait clair de tout ce qu’impliquera la transition vers l’IFRS 17. Malheureusement, certains dirigeants continuent de sous-estimer l’ampleur de la tâche qui les attend. Ils n’ont peut-être pas compris toutes les ressources qu’ils devront mobiliser pour conformer leur entreprise à l’IFRS 17. Une étude à l’étape de la planification initiale est un bon moyen d’inclure toutes les parties concernées et de construire une vision partagée du projet

Il n’y aura probablement pas d’autre sursis. La période comparative entourant l’IFRS 17 commence dans moins d’un an. Votre projet de mise en conformité ne peut plus attendre.

Nous pouvons vous aider; contactez-nous pour savoir comment.